WORMERLAND HEEFT:

- groeiende reserves + voorzieningen (de ‘spaarpotten’) stegen van €22,5 mln naar €33,0 mln – ca. € 10,5 in 5 jaar).

- structurele positieve cumulatieve saldo (ca. € 4,5 mln in 5 jaar)

- sterke weerstandsratio

SAMENVATTENDE CONCLUSIE:

- De financiële positie van Wormerland is solide.

- Reserves/voorzieningen zijn ruim voldoende als buffer

- Het Necker-rapport schetst vooral risico’s, maar onderbouwt deze financieel niet.

- Voor een besluit van deze omvang is een volledige financiële onderbouwing noodzakelijk.

- Het narratief is: “FINANCIEEL STABIEL, MET STIJGENDE, MAAR GEDEKTE LASTEN.”

++++++++++++++++++++++++++++++++++++++++++++++++

1️⃣ Analyse van het Necker-rapport

- Deskundigheid onderzoekers

Het rapport is opgesteld door:

- 2 bestuurskundigen (?)

- 1 Master in Arts (kunsten) (?)

Met alle respect voor hun achtergrond: dit zijn niet de aangewezen specialisten voor een diepgaande financiële onderbouwing van een gemeentelijke ontvlechting met structurele meerjaren impact.

In het Necker-document ontbreekt aantoonbare expertise op het gebied van:

- Gemeentefinanciën (BBV-structuur)

- Structurele doorrekening exploitatie

- Liquidatie- en uittredingsberekeningen

- Juridisch-financiële splitsingsvraagstukken

Een bestuurlijke analyse is iets anders dan een financieel robuuste doorrekening.

- Begrotingen blijken structureel onbetrouwbaar

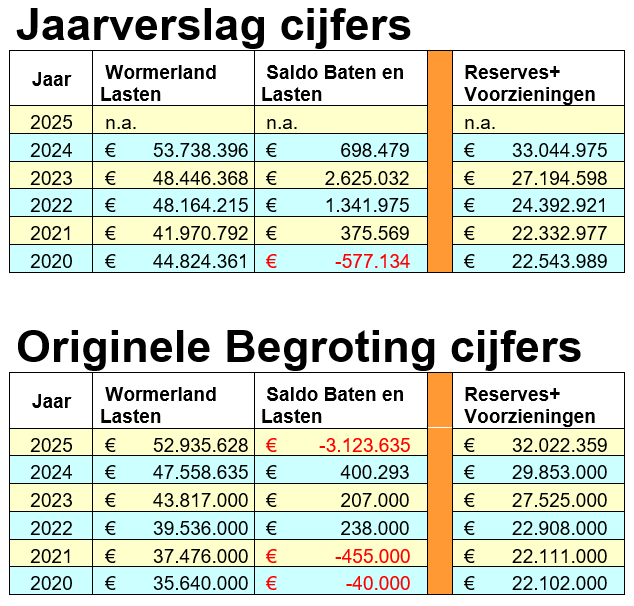

Uit vergelijking van begrotingen versus jaarrekeningen blijkt dat de oorspronkelijke begrotingen voor deze 5 jaren structureel sterk negatief afwijken van de realisatie (jaarstukken).

Cumulatief verschil 2020 t/m 2024 (zie bijlage 1):

| Begroting | Jaarrekening | Afwijking | |

| Totale lasten | € 204.027.635 | € 237.144.132 | + € 33.116.497 |

| Saldo | € 350.293 | € 4.463.921 | + € 4.113.628 |

- Afwijking: Totale Lasten + 33,1 miljoen (ongeveer +16%)

Dat is geen kleine afwijking maar een fundamentele overschrijding.

- Afwijking Totale Saldo: + € 4,1 miljoen (ongeveer +1174%)

De afwijking op de totale saldo (baten min lasten) vertoont een grote overschrijding.

Dit wijst op:

- Structureel onrealistische begrotingen en ramingen

- Necker-rapport baseert zich primair op onbetrouwbare begrotingen

- Grote begrotingswijzigingen gedurende het jaar

- Onvoldoende voorspelbaarheid

Garbage in = Garbage out.

Methodologisch zwak fundament. Als de basisdata ondeugdelijk zijn, zijn de conclusies dat ook.

- OVER-begroting realiteitscontrole

In paragraaf 1.1.2 (Tabel 6) staat de begroting van OVER voor 4 jaar vrijwel exact gelijk:

- Personeelsbudget: 4 jaar identiek

- Automatisering: 4 jaar identiek

- Huisvesting: 4 jaar identiek

In een periode met:

- Inflatie

- CAO-stijgingen

- ICT-kostenstijging

- Krappe arbeidsmarkt

Dat is financieel niet plausibel / niet realistisch en ondermijnt de geloofwaardigheid van de analyse in het rapport.

- Incidentele kosten – ontbreken specificaties

Paragraaf 1.3.1 – € 6.671.988 en € 6.385.000

Deze bedragen wordt genoemd zonder:

- Onderbouwing

- Onderbouwing van de € 1,5 – 2,5 miljoen (Wormerland)

- Scenario-uitwerking

- Sensitiviteitsanalyse

- Onderbouwing per FTE

- Detailposten per kostencategorie

- FTE-afbouwberekening

- WW-verplichtingen

- Juridische kostenraming

- ICT-ontvlechtingsspecificatie

- Bandbreedte zonder onderliggende rekentabel.

- Overdraagbaarheid naar Wormerland

Het betreft grove aannames. Voor een besluit van deze omvang is dat onvoldoende.

Het wordt gepresenteerd als referentie, maar is niet inhoudelijk vertaald naar de lokale situatie.

- Overgang van Onderneming (BW 7:663)

Als OVER wordt opgesplitst tussen twee gemeenten:

- Er is sprake van ‘Overgang van Onderneming’

- Volgt personeel automatisch taak?

- Is er sprake van boventalligheid en wie draagt de boventalligheid?

- Hoe wordt bovenformatieve bezetting verdeeld?

- Hoe worden WW- en bovenwettelijke lasten verdeeld?

- Wat zijn de verplichtingen bij functiewijziging?

Het rapport noemt dit juridisch kader, maar werkt het niet concreet uit in een financiële impact. Dit is een risico of een juist een kans?

- Gemeentefonds – vast bedrag per gemeente

Elke zelfstandige gemeente ontvangt een structurele vast bedrag uit het gemeentefonds (vaste voet). Bij fusie vervalt één vaste voet.

Cruciale vragen:

- Hoe hoog is de vaste voet voor de gemeente Wormerland?

- Hoe verhoudt zich dat tot vermeende schaalvoordelen?

- Wat is het structurele verlies bij fusie?

Het rapport weegt dit niet zichtbaar mee. Wordt verder ook niet doorgerekend, terwijl dit structureel miljoenen kan betreffen over meerdere jaren.

- Invloed van AI ontbreekt

Het rapport gaat uit van traditionele OVER-personeelsmodellen.

Niet meegenomen:

- Automatisering (+ vergunningen)

- AI-ondersteunde besluitvorming, dienstverlening en ‘selfservice’

- Digitalisering van vergunningen en bezwaarprocessen

- Selfservice-portalen

- Procesoptimalisatie

- Koop van IT-software i.p.v. zelf ontwikkelen

- Structurele FTE-behoefte mogelijk overschat

AI kan structureel leiden tot:

- Minder administratieve FTE’s

- Efficiëntere beleidsvoorbereiding

- Lagere externe inhuur

AI en digitalisering, volledig buiten beschouwing en het ontbreken hiervan, maakt de structurele personeelsraming mogelijk achterhaald.

- Paragraaf 4.2 – Necker-Conclusies zonder onderbouwing:

De conclusies over:

- Structureel negatief saldo

- Afnemende robuustheid

- Beperkte exploitatie

worden niet onderbouwd met:

- Een meerjarig financieel doorrekening scenario / model

- Jaarrekeningen waaruit structureel sterk positieve saldo realisatie blijkt

- Doorrekening van reserves en voorzieningen

- Gevoeligheidsanalyse

- Alternatieve bezuinigingsopties

- Scenario’s met lastenaanpassing

- Dynamische inflatiecorrectie

- Netto fusie-effect Gemeentefonds

De conclusie staat er, maar de rekentabel ontbreekt. De financiële onderbouwing onvoldoende robuust/incorrect c.q. ontbreekt.

- Werkelijke financiële positie Wormerland is sterk

Uit jaarrekeningen blijkt:

Wat laten de historische cijfers zien?

In de periode 2020–2024 zien we:

- Begrotingen zijn vaak voorzichtig opgesteld.

- Werkelijke resultaten vallen beter uit dan begroot.

- Reserves zijn structureel sterk toegenomen.

- Alleen 2020 kende een klein negatief resultaat (nawee van Covid19 ?).

Dit wijst op een patroon van structurele onderraming van baten of overraming van risico’s.

- Reserves + Voorzieningen groeiden van € 22,1 mln (2020) naar € 33,0 mln (2024)

- Structureel positief saldo over laatste 5 jaar

- Geen structureel exploitatietekort

Dat is geen beeld van financiële zwakte. Dat is een relatief solide positie.

- Juridische en financiële kwetsbaarheden in het rapport

- Onvoldoende onderbouwing van frictiekosten → mogelijk strijdig met zorgvuldigheidsbeginsel (Awb art. 3:2).

- Geen deugdelijke motivering van structurele lasten → motiveringsbeginsel (Awb art. 3:46).

- Overgang van onderneming (BW 7:663) niet (financieel) uitgewerkt → risico op onvolledige besluitvorming.

- Geen integrale belangen afweging, inclusief Gemeentefonds vaste voet → evenredigheidsbeginsel (Awb art. 3:2, lid 2).

- Geen scenariovergelijking → gebrek aan volledige beleidsalternatieven.

Een besluit gebaseerd op deze onderbouwing is kwetsbaar voor bestuurlijke en mogelijk juridische toetsing.

HET NECKER-RAPPORT:

- gebruikt alleen begrotingsdata die aantoonbaar sterk afwijken van gerealiseerde jaarcijfers. De begrotingen blijken sterk onbetrouwbaar.

- baseert zich op grove bandbreedtes zonder lokale doorrekening

- neemt vaste voet gemeentefonds niet expliciet mee

- werkt ‘Overgang van Onderneming’ niet financieel uit

- houdt geen rekening met AI-efficiencyontwikkeling

- presenteert onveranderde OVER-meerjaren begrotingen zonder inflatiecorrectie

- trekt conclusies zonder onderliggende meerjaren berekening

WORMERLAND HEEFT:

- groeiende reserves + voorzieningen (de ‘spaarpotten’) stegen van €22,5 mln naar €33,0 mln – ca. € 10,5 in 5 jaar).

- structurele positieve cumulatieve saldo (ca. € 4,5 mln in 5 jaar)

- sterke weerstandsratio

SAMENVATTENDE CONCLUSIE:

De (extra) rijksmiddelen zijn structureel en groeien mee met toekomstige uitgaven.

- De financiële positie van Wormerland is solide.

- Reserves/voorzieningen zijn ruim voldoende als buffer

- Het Necker-rapport schetst vooral risico’s, maar onderbouwt deze financieel niet.

- Voor een besluit van deze omvang is een volledige financiële onderbouwing noodzakelijk.

- Het narratief is: “FINANCIEEL STABIEL, MET STIJGENDE, MAAR GEDEKTE LASTEN.”